“`html

Ekonomi

Altın Fiyatları: Tarihsel Zirve ve İleriye Dönük Öngörüler

2026 Küresel Ekonomik Dönüşüm: Jeopolitik Stagflasyon ve Altın Piyasasında Yapısal Değişimler ile Türkiye Ekonomisine Genel Bakış

- 28 Ocak 2026

Ödeme Kapasitesinin Gerçekleri: Likidite Yanılsamasından Yeni Paradigmalara Geçiş

2026 mali yılı, küresel finans sisteminde sadece kısa vadeli düzeltmeler değil, aynı zamanda kapsamlı bir paradigmada değişiklik anlamına gelmektedir. Son on yılı belirleyen “Likidite Yanılsaması”, 2026’nın başlarında yerini “Ödeme Gücü Gerçeği”ne bırakmıştır. Bu kapsamda, dünya genelindeki piyasalara AkanakLabs tarafından tanımlanan “Jeopolitik Stagflasyon” evresine girildiği ve bu yeni düzende altının yalnızca bir değer saklama aracı değil, aynı zamanda finansal sistemin temel bir unsuru olduğu anlaşılmaktadır.

Bu derinlemesine analiz, üç ana analitik perspektife dayanmakta: Goldman Sachs’ın sermaye akışları ve merkez bankası rezerv stratejileri üzerine olan makro öngörüleri, AkanakLabs’ın yapay zeka destekli AIDA modellemeleri ve Türkiye’deki yerel uzmanın piyasa dinamikleri ile jeopolitik risk analizi. Bu üç bakış açısının bir araya geldiği noktada, ons altın fiyatlarının 5,000 doları aşarak 2026 yılı boyunca yukarı yönlü yeni bir fiyatlama dönemine girmesi beklenmektedir.

Raporun ana noktası, küresel sermaye maliyetinin uzun bir süre yüksek kalacağı bir ortamda, geleneksel portföy çeşitlendirme stratejilerinin (özellikle 60/40 hisse-tahvil) etkisiz hale geldiğidir. Yatırımcıların devlete ait tahviller gibi risksiz varlıklara yönelmek yerine, altın, enerji ve bitcoin gibi değer saklama araçlarına yönelmesi gerektiği vurgulanmaktadır. Bu durum, Türkiye gibi gelişmekte olan ülkelerde sanayi için “Ödeme Düğümü” oluştururken, bireysel yatırımcılar için altını enflasyona ve döviz dalgalanmalarına karşı güvenilir bir liman konumuna getirmektedir. Rapor, 2026 yılına dair kurumsal projeksiyonları, risk faktörlerini ve stratejik varlık dağılımı önerilerini detaylı olarak incelemektedir.

1.1 Küresel Ekonomik Dönüşüm ve Stagflasyon Dinamikleri

“Yumuşak İniş” Efsanesinin Sona Ermesi ve Enflasyonun Yeni Gerçekliği

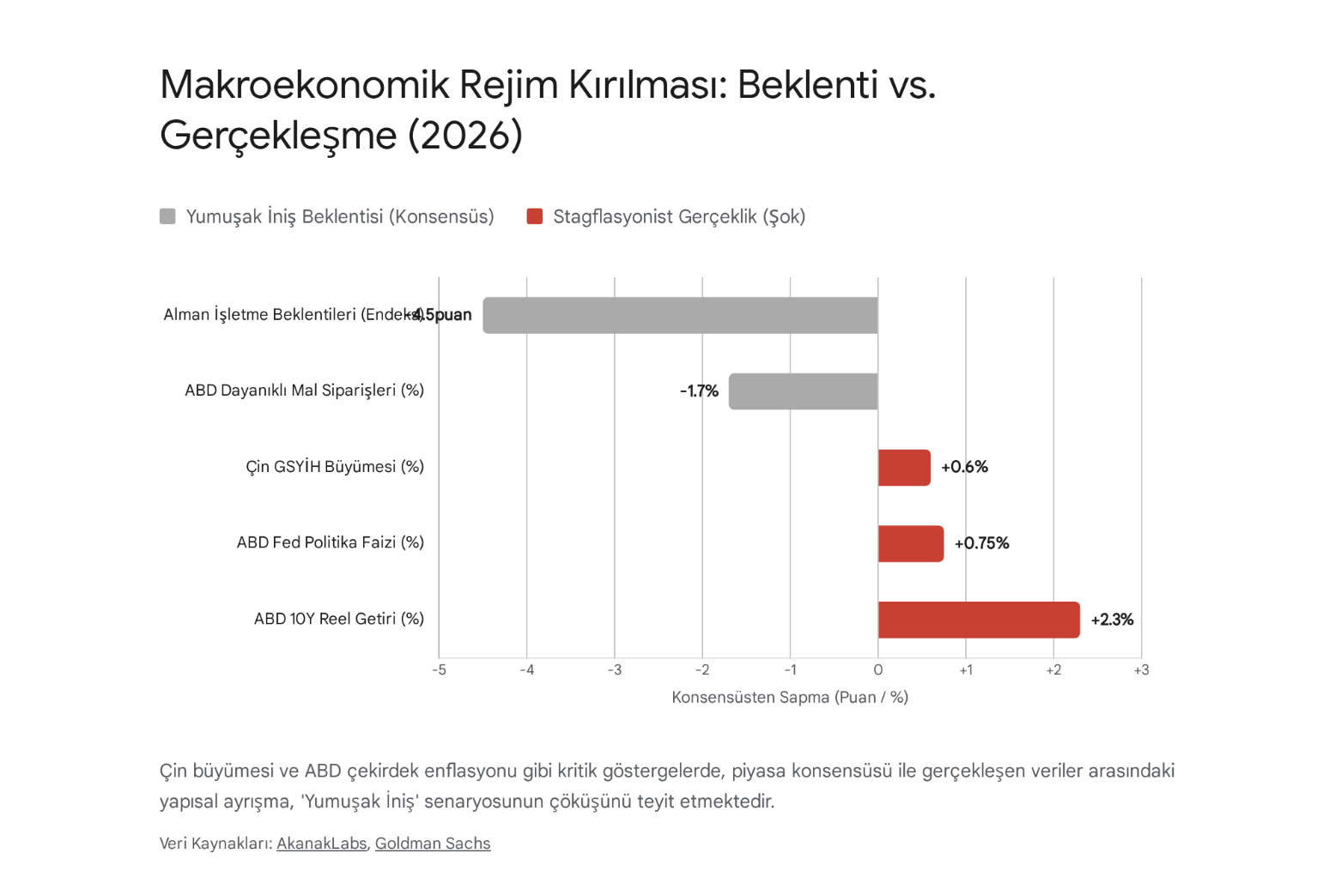

2025 yılında olağanüstü gündemin merkezine oturan “yumuşak iniş” senaryosu, yani enflasyonun durgunluk yaratmadan kontrol altına alınacağı düşüncesi, 2026’nın ilk çeyreğinde geçerliliğini kaybetmiştir. AkanakLabs’ın raporuna göre, küresel ekonomi artık yüksek volatilite ve belirsizliğin hâkim olduğu bir “Jeopolitik Stagflasyon” dönemine girmiştir. Bu değişim, sadece bir ekonomik anormallik değil, aynı zamanda 1980’lerden bu yana süregelen istikrar döneminin sonunu simgelemektedir.

Bu geçişin en büyük tetikleyicisi, Çin ekonomisinin beklenenden daha güçlü bir büyüme göstermesiyle ortaya çıkan “Çin Enflasyon Vektörü” olmuştur. Piyasa beklentileri, Çin’in yavaşlayarak dünya piyasalarına ucuz ürünler sunacağı yönündeyken, bu durum tam tersi bir sonuç doğurmuş, Çin’in büyümesi dünya genelinde maliyetleri artıran bir enflasyon dalgası oluşturmuştur. Çin’in stratejik rezerv biriktirme politikaları ve üretim odaklı yaklaşımı, emtia fiyatlarının yükselmesine yol açmış ve Batı merkez bankalarının enflasyonla mücadele yeteneklerini sınırlamıştır.

Sonuç olarak, Batı merkez bankalarının enflasyonla mücadele stratejileri ciddi bir sarsıntıya uğramaktadır. Goldman Sachs’tan gelen analizler, küresel enerji dalgalanmaları ve siyasi güç dengeleri nedeniyle emtiaların yalnızca girdi olma konumundan çıkıp, ABD-Çin rekabetinin merkezine yerleştiğini ortaya koymaktadır.

Bu durumda, enflasyonun arz yönlü doğası daha yapısal ve kalıcı hale gelmiştir. Artık enflasyon, para politikası etkilerinden çok, jeopolitik çatışmalardan ve tedarik zinciri aksaklıklarından kaynaklanmaktadır.

1.2. Federal Rezerv’in Politika Zorunluluğu ve Sermaye Maliyetinin Yükselmesi

Federal Rezerv, tarih boyunca karşılaştığı en karmaşık senaryolarla, AkanakLabs’a göre “Politika Zorluğu” durumu ile pençeleşiyor. Geleneksel para politikasının stagflasyon döneminde etkisiz hale gelmesi, Fed’in zor bir karar vermekte olduğu anlamına gelmektedir. Bir yandan ABD ekonomisinde yavaşlama sinyalleri, diğer yandan artan enflasyon nedeniyle faiz indirimlerinin imkânsız hale geldiği görünmektedir.

Bu durum, Fed’i “Hawkish Pause” pozisyonuna yönlendirirken, yatırımcıların geçtiğimiz yıllarda beklediği hızlı faiz indirimlerinin aksine daha uzun süre yüksek kalıcı faiz ortamına şahit olmamıza neden olmuştur. Bunun sonucunda, 2008 sonrası alıştığımız düşük maliyet dönemlerinin sona erdiği görülmektedir. Özellikle gelişen pazarlar için, dolar likiditesinin daralması ve dış borçlanma maliyetlerinin artması bu ortamda büyük bir likidite boşluğuna neden olmaktadır. Federal Rezerv’in tutumu, yalnızca Amerikan ekonomisini etkileyen değil, aynı zamanda dünyanın geri kalanına da yayılan bir dolara erişim eşitsizliğine yol açabilir.

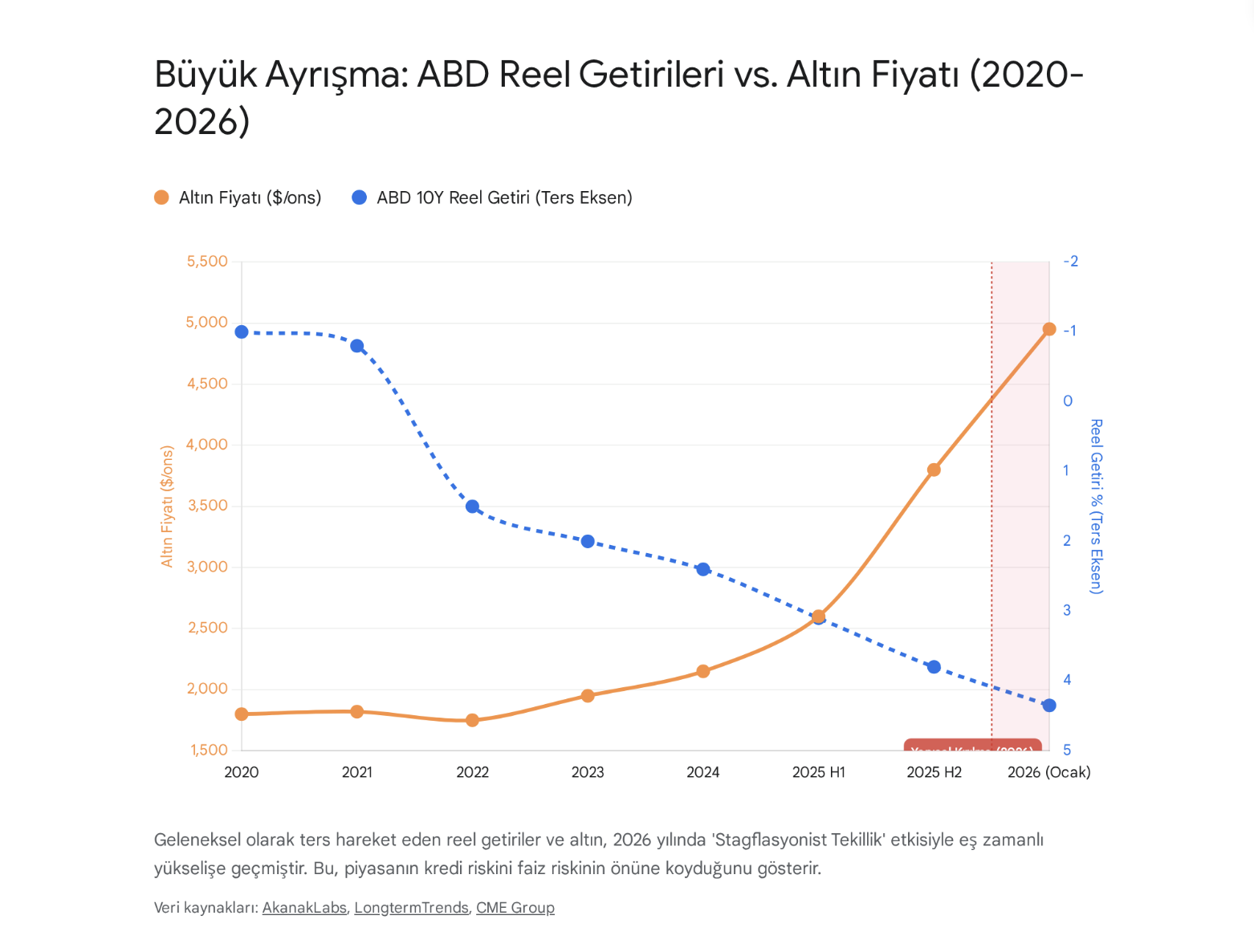

1.3. Reel Getiriler ve Altın Fiyatlarındaki Ayrışma: Yapısal Değişim İşaretleri

Raporun en önemli bulgularından biri, ABD 10 Yıllık Reel Getirileri ile Altın fiyatları arasındaki geleneksel ters ilişkide yaşanan bozulmadır. Geleneksel finans teorisi, reel getirilerin artması durumunda altın fiyatlarının düşmesi gerektiğini öngörmektedir. Ancak 2026’da bu durum tersine dönmüştür. ABD 10 Yıllık Reel Getirileri %4,30 gibi yüksek seviyelere ulaştığında, altın fiyatları rekor seviyelere çıkarak 5,000 doları aşmıştır. Bu ayrışma, piyasanın artık basit faiz dinamiklerini değil, sistemsel bir güven krizini etkili biçimde fiyatladığını göstermektedir.

Yatırımcılar, artan reel getirilerin ödenip ödenmeyeceği konusunda tereddütler taşımaktadır. Goldman Sachs’ın “korku ticareti” şeklinde tanımladığı bu durum, altının artık basit bir yatırım aracı olmaktan çıkıp, finansal sistemin çöküşü sırasında bir tür sigorta aracı haline geldiğini kanıtlamaktadır.

Bölüm 2: Kurumsal Analizler ve 2026 Altın Fiyat Tahminleri

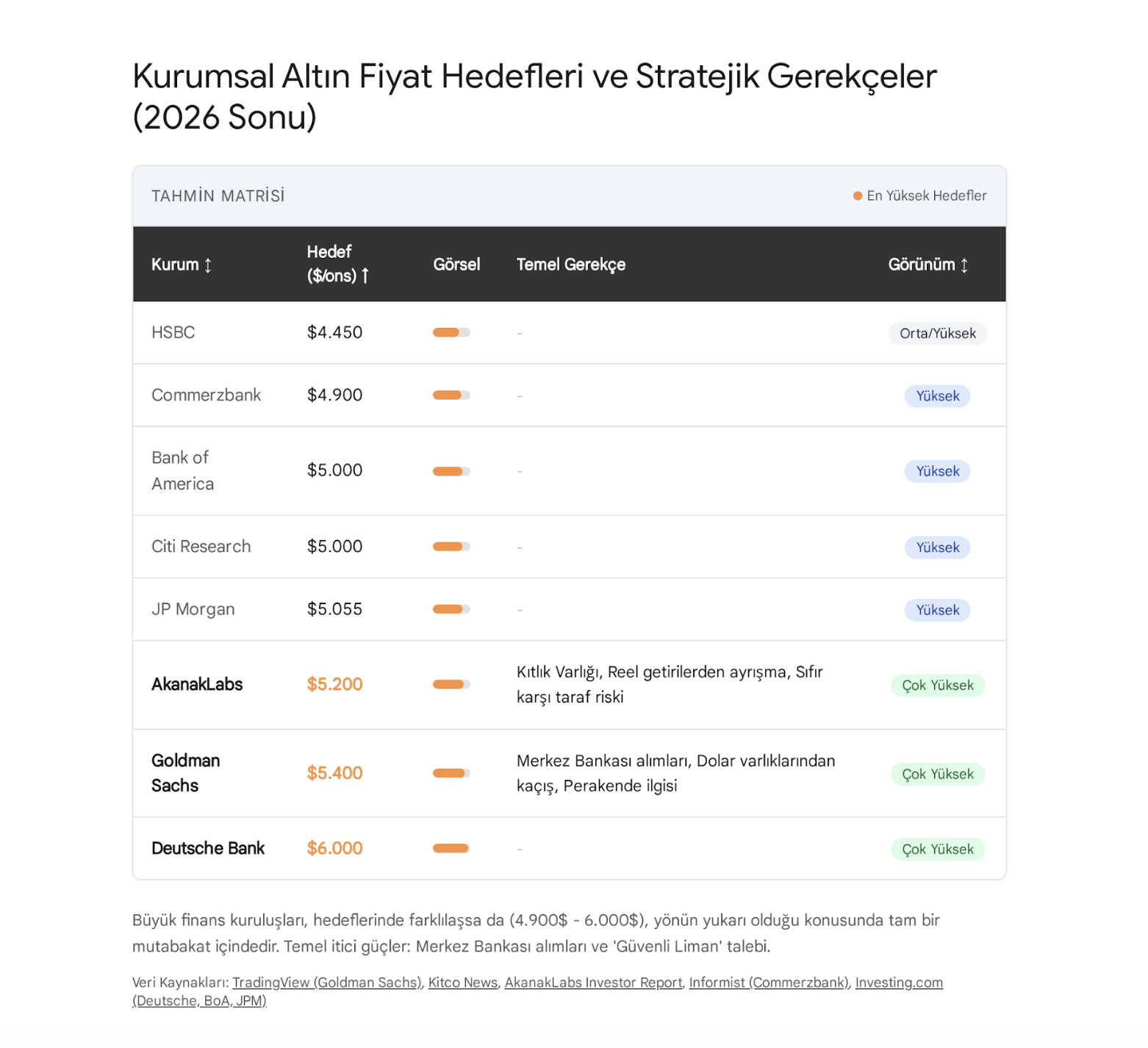

2.1. Goldman Sachs: 5,400 Dolar Hedefi ve Yapısal Talep İncelemesi

Önde gelen yatırım bankası Goldman Sachs, 2026 yılı itibarıyla altın fiyat hedefini 5,400 dolar olarak belirlemiştir. Bu artış, döngüsel hareketlerin dışında, önemli yapısal değişimler barındırmaktadır. Goldman Sachs analistleri, bu yükselişin temelinde üç önemli neden olduğuna dikkat çekmektedir:

- Merkez Bankası Rezerv Stratejilerinin Değişimi: Gelişen pazar merkez bankaları, rezervlerini çeşitlendirme arzusunu giderek artırmaktadır. ABD’nin doları bir tehdit aracı olarak kullanmasının ardından, Rusya, Çin ve diğer ülkelere altın rezervlerini artırma gerekliliği doğmuştur. Goldman, merkez bankalarının altın alımlarının 2026 yılında aylık ortalama 60-70 ton seviyelerinde kalacağını öngörmektedir.

- Özel Sektör ve Politika Riskleri: Batılı yatırımcılar ve özel sektör, politika risklerinden korunmak amacıyla altına yönelim göstermektedir. Bu alım yapanların risk primlerini sürekli koruma eğiliminde oldukları belirtilmektedir.

- ETF Girişleri ve Faiz İndirim Beklentisi: Federal Rezerv’in faiz indirimlerine yeni bir yön vermesi durumunda, altın ETF’lerine (Borsa Yatırım Fonları) yeniden girişler beklenmektedir. Bu durum, fiziksel talebi artırarak fiyatları yukarı yönlü etkileyecektir.

2.2. AkanakLabs: “Kıtlık Varlığı” ve 5,200 Dolar Tahmini

AkanakLabs, gelişmiş AIDA modelleri aracılığıyla oluşturduğu raporunda altın fiyatları için 5,200 dolar hedefini belirlemiştir. AkanakLabs’ın modeli, piyasanın dinamiklerine odaklanmakta ve bölgesel riskleri analiz etmektedir.

- Kıtlık Varlığı Olgusu: AkanakLabs, altını Bitcoin ile birlikte “kıtlık varlığı” olarak tanımlamıştır. Altın, piyasalarda değerini koruyabilen, düşük karşılık riski taşıyan nadir varlıklar arasında yer almaktadır.

- Sıfır Karşı Taraf Riski: Bu raporun önceliklerinden biri, yatırımcıların getiriden önce ödeme gücüne odaklanması gerektiğini belirtmektir; zira devlet tahvilleri bile çeşitli riskler taşımaktadır.

- Kriz Alfası:** AIDA modelleri, altının sadece değer saklama değil, aynı zamanda volatiliteden getiri bekleyebilen bir varlık olduğunu vurgulamaktadır. Bu nedenle AkanakLabs, yatırım portföylerinde altın için aşırı pozisyona yönelme tavsiyesinde bulunmaktadır.

2.3. Commerzbank ve Bank of America’nın Analizleri

Alman bankası Commerzbank, 2026 yılı için altın fiyat tahminini 4,900 dolara yükseltmiştir, bu da küresel jeopolitik risklerin altına olan talebi artıracağı düşüncesindedir. Bank of America ise daha iddialı bir yaklaşım sergileyerek 2026 baharında altın fiyatlarının 6,000 dolara ulaşabileceğini öngörmektedir. Bu tahminler, fiyat artışlarının kalıcı olacağına dair güçlü temellere dayanmaktadır.

Bölüm 3: Türkiye Üzerinden “Ödeme Gücü Düğümü” ve Sektörel Analizler

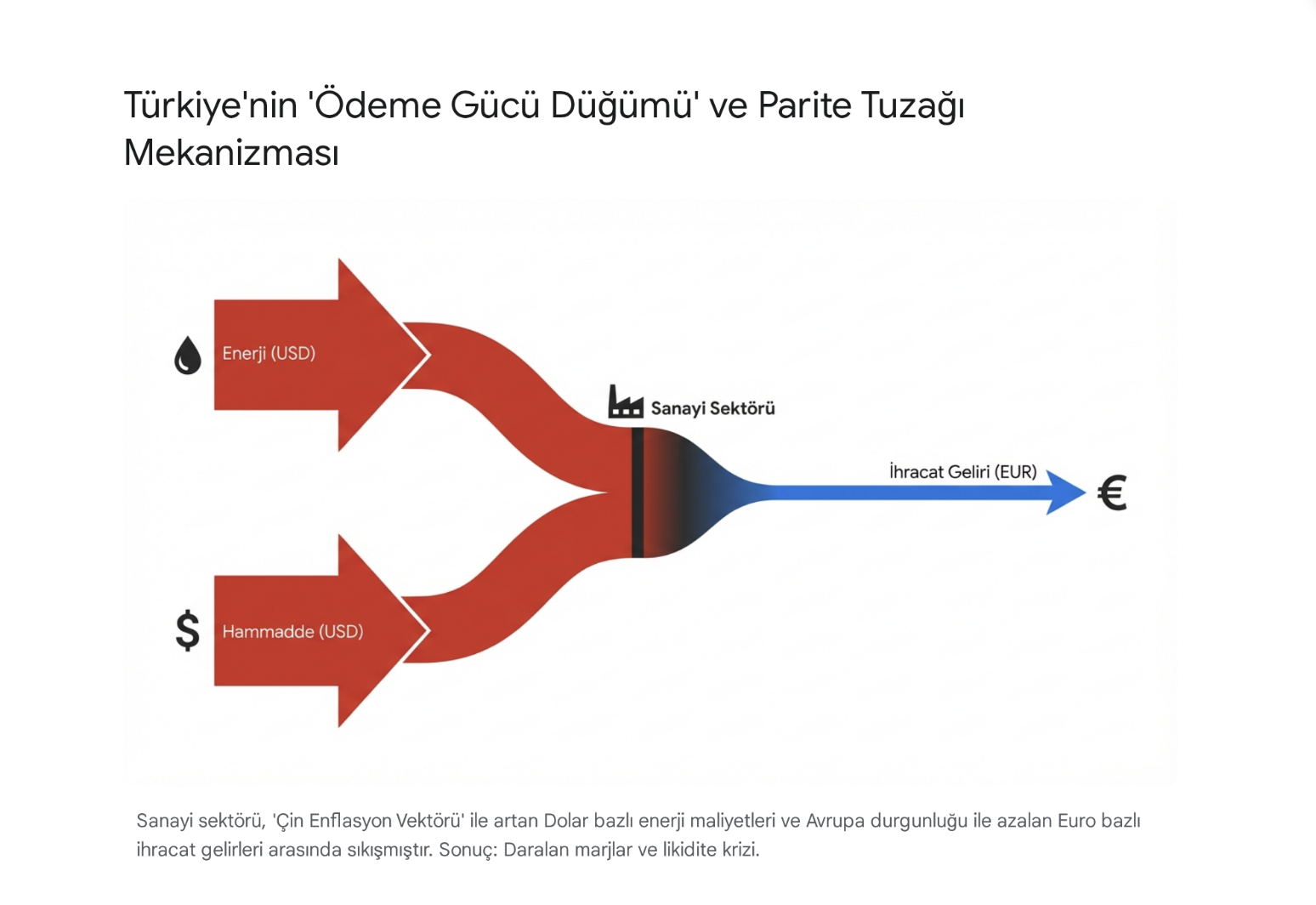

3.1. Türkiye İçin “Ödeme Gücü Düğümü” (Solvency Knot) Analizi

AkanakLabs raporunda Türkiye’nin içinde bulunduğu durum “Ödeme Gücü Düğümü” olarak tanımlanmıştır. Bu kavram, Türk sanayisinin iki zıt ekonomik güç tarafından sıkışmış durumunu simgelemektedir:

- Maliyet Şoku (Döviz – Çin Enflasyonu): Çin’in büyümesi ve emtia fiyatlarındaki artış, Türkiye’nin enerji ve ham madde maliyetlerini dolarla artırmaya devam etmektedir. Fed’in faiz oranlarının yüksek kalması, maliyet baskısını artırmakta ve işletmeleri etkisi altına almaktadır.

- Gelir Daralması (Euro – Avrupa Durgunluğu): Türkiye’nin en büyük ticaret ortağı olan Euro Bölgesi’ndeki ekonomik daralma, Türk ihracatcılarının gelirlerini olumsuz yönde etkilemektedir.

Bu durumu “Parite Tuzağı” olarak adlandırmak mümkündür, bu da Türk sanayi firmalarının nakit akışlarını tehdit etmekte ve kârlılıklarını azaltmaktadır. AkanakLabs, bu yapısal sorunlar nedeniyle sanayi sektörü için kısmi pozisyon almayı önerirken, bankacılık sektörü için uzun vadelere yönelecek seçeneklerin değerlendirilmesi gerektiğini vurgulamaktadır.

3.2. İslam Memiş’in Yerel Gram Altın Tahminleri: “Son Fırsat”

Küresel altın fiyatlarındaki artış, Türkiye’deki gram altın yatırımcıları için döviz kurundaki hareketlilik ile birlikte etkileyici bir sonuç doğurmaktadır. Altın ve Para Piyasaları Uzmanı İslam Memiş, 2026 yılı için yerel yatırımcıların dikkat etmesi gereken önemli noktaları aktarmaktadır.

- 8,000 TL Hedefi: Memiş, gram altının 2026’nın ilk yarısında 8,000 TL’ye ulaşabileceği öngörüsünde bulunmaktadır. Bu tahmin, hem küresel hem de yerel faktörlere dayanmaktadır.

- Savaş Senaryosu ve 10,000 TL: Jeopolitik belirsizlikler ve olası bir savaş durumuna dikkat çeken Memiş, gram altının beş haneli fiyatlara ulaşabileceği konusunda uyarıda bulunmaktadır.

- Sosyo-Ekonomik Bağlar ve “Yastık Altı” Gerçeği: Memiş’in analizleri, Türk toplumunun altın ile olan bağını ve talebin artışını da göz önünde bulundurarak, yerel pazarda fiziksel altın talebinin artacağını söylemektedir.

3.3. Rezerv Kullanımı ve “Kontrollü Dalgalanma” Politikaları

Türkiye Cumhuriyet Merkez Bankası (TCMB), mevcut koşullarda rezervlerini kullanarak dövizi dengelemeye çalışmaktadır. Ancak artan enerji ithalatı ve altın talebi rezervler üzerinde ciddi baskılar yaratmaktadır.

TCMB’nin döviz rezervi kullanımı haftalık olarak 1.5 milyar dolara kadar çıkmaktadır. Ancak bu durum, sürdürülebilir bir strateji olarak değerlendirilmemektedir. Rezervlerin azalması, ülkenin dış finansman risklerini artırmakta ve Türkiye’nin ekonomik pozisyonunu zayıflatmaktadır. Bu durum, Türk yatırımcılar için gram altının mevcut piyasa düzeyinde dahi değer kaybetmeyeceğini, firmaların dış sağlama riskleri nedeniyle destekleneceğini göstermektedir.

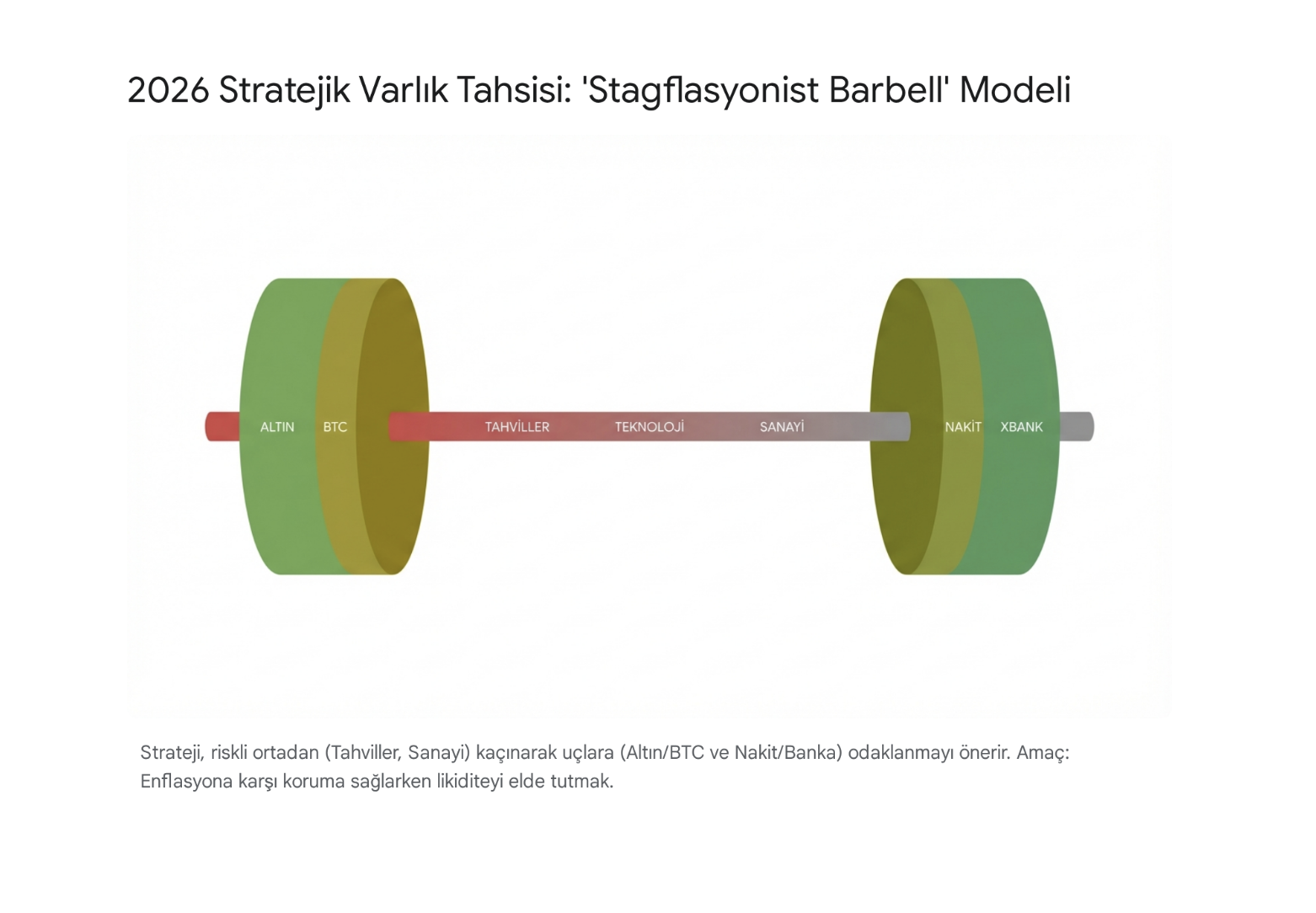

Bölüm 4: Stratejik Varlık Dağılımı ve “Stagflasyonist Barbell” Modeli

AkanakLabs ve kurumsal analistlerin verileri doğrultusunda, 2026’nın bu yeni makroekonomik düzleminde, varlıklarını korumak ve artırmak isteyen yatırımcılar için “Stagflasyonist Barbell” stratejisi önerilmektedir. Bu model, portföyü iki ana grupta bölerek, belirsiz alanlardan (uzun vadeli tahviller ve büyüme hisseleri) kaçınmayı hedeflemektedir.

4.1. Stratejinin İlk Ucu: Kıtlık Varlıkları ve Kriz Alfası

Portföyün sürdürülebilir büyüme ve koruma tarafı, arzı sınırlı olan, karşı taraf riski taşımayan varlıklara yönelmelidir.

- Altın: Hedef 5,200 $ (Ons) [AkanakLabs] / 5,400 $. Enflasyona karşı koruma işlevi görmektedir.

- Bitcoin: Hedef 115,000 $+. Altınla birlikte hareket eden dijital bir varlık olarak tanımlanmaktadır.

- Enerji Hisseleri/Emtia: Enflasyonun artmasıyla olumlu etki görecek enerji şirketlerine yatırım yapılmalıdır.

4.2. Stratejinin İkinci Ucu: Nominal Getiri ve Likit Varlıklar

Düşük likidite şoklarına karşı cephane tedarikine ve yüksek faiz ortamından yararlanmak için, portföyün diğer kısmı nominal getirili varlıklara yönelmelidir.

- USD Nakit / Kısa Vadeli Bonolar: %5,5 civarındaki risksiz getiri sağlayarak piyasalardaki çöküşlerde alım fırsatı yaratmaktadır.

- Türk Bankacılık Hisseleri (XBANK): Yüksek enflasyonist ortamda nominal kârları artırabilen bankacılık hisseleri tercih edilmelidir.

4.3. Kaçınılması Gereken Varlıklar

Yatırımcıların portföylerinde bulundurmadıkları ya da kısa pozisyonda olmayı hedefledikleri varlıklar, stagflasyondan en çok etkilenecek alanlardır.

- Uzun Vadeli Devlet Tahvilleri: Enflasyon ve faiz riskleri nedeniyle değer kaybetmeye devam edecektir.

- Kârsız Teknoloji Hisseleri (Nasdaq): Yüksek sermaye maliyetleri nedeniyle gerçek değer kayıpları yaşanacaktır.

- Türk Sanayi Hisseleri (XUSIN): “Ödeme Gücü Düğümü” kaynaklı marj kaybı ve kârlılığın azalması bu grubu riskli hale getirmektedir.

Bölüm 5: Sonuç ve 2026’ya Dair Beklentiler

2026 yılı, hem ulusal hem de küresel finans piyasaları için kritik bir süreç olarak öne çıkmaktadır. Goldman Sachs’ın 5,400 dolar hedefi, AkanakLabs’ın “Jeopolitik Stagflasyon” tespiti ve İslam Memiş’in 10,000 TL öngörüsü, aslında yatırımcıları bekleyen tehlikeleri ve fırsatları sembolize etmektedir.

Yatırımcılar için en büyük tehlike, önceki on yılın eğilimleriyle hareket etmektir. “Düşüşe Yatırım Yap” yaklaşımı, geçmişteki düşük faiz dönemlerinde geçerliydi; ancak, yüksek faiz, belirsizlik ve jeopolitik strese maruz kalan bir dönemde varlıkları satın almanın yolu “Ödeme Gücünü Satın Almak” olmalıdır.

Özellikle İslam Memiş’in ortaya koyduğu 8,000 TL ve üzerindeki gram altın tahminleri, Türk yatırımcı için güvenli liman arayışının öncelikli bir zorunluluk olduğunu göstermektedir. Çalışmalar, sanayinin zorlandığı bu dönemde bankaların nominal büyüme göstermeye devam edeceğini ortaya koymaktadır. Küresel finansal sistemde yeni riskler ve fırsatlarla dolu bir yıl bizi beklemektedir; bu nedenle yatırımcıların altına ve değere yönelmesi kritik bir öneme sahiptir.

“`